饲料行业大洗牌!总产量近十年首降,“猪料第一”易主

2024年,饲料行业经历了复杂的易主变革,全国饲料工业总产值12620.8亿元,猪料第一饲料总产量31503.1万吨,饲料首降较过去年份有所下降。行业同时,大洗畜牧养殖端产能变化的牌总传导效应显著:生猪存栏量回调导致猪饲料产量锐减3.9%,反刍动物饲料更遭遇13.3%的产量深度下滑。

但行业寒冬中仍见春意——饲料添加剂产值逆势增长7.5%,近年宠物饲料产量攀升9.3%,折射出消费升级带来的结构性机遇。同时,在激烈竞争中,饲料行业集中度进一步提升,头部饲企的排位也发生变化,海大超越新希望产销量全国第一。

总产量近十年首降

总产量近十年首降

“猪料第一”易主

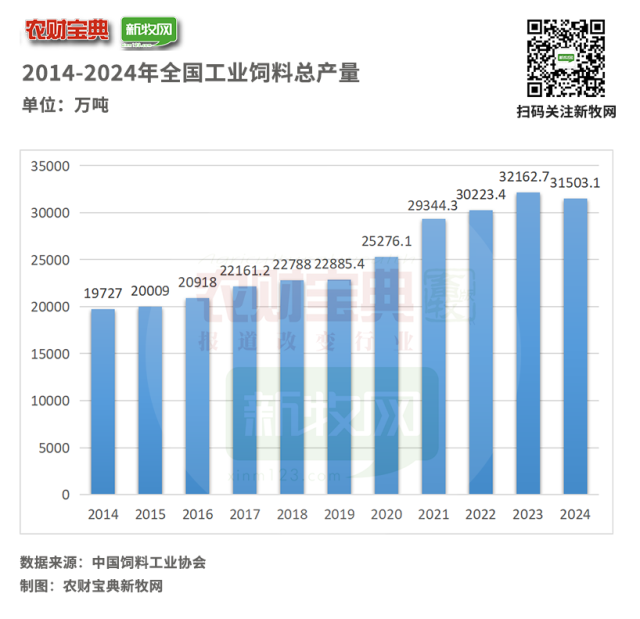

2024年,全国工业饲料总产量出现近十年来首次下滑,总产量31503.1万吨,较上年下降2.1%。具体而言,配合饲料产量为29354万吨,下降1.8%;浓缩饲料产量为1294.2万吨,下降8.8%;添加剂预混合饲料产量为695.1万吨,下降2.0%。

在饲料品种构成方面,不同品类呈现出各异的发展态势。猪饲料作为占比颇高的一大品类,2024年产量达14391.3万吨,然而与过往相比,产量出现了3.9%的下滑。蛋禽饲料、反刍饲料、水产饲料也均出现不同程度的下滑,年产量具体为3236.1万吨、1449.4万吨、2262万吨。

值得一提的是,肉禽饲料、宠物饲料、其他饲料产量出现增长,尤其是宠物饲料年产量达到159.9万吨,增长9.3%,宠物经济蓬勃发展,宠物饲料市场也随之水涨船高,展现出强劲的发展潜力。

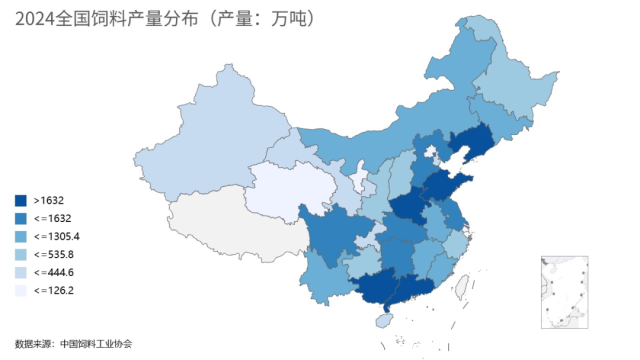

从地区观察,2024年共有13个省份产量超千万吨,其中山东、广东、广西位列全国饲料产量前三甲,产量分别为4648.1万吨、3683.4万吨,2383.7万吨。2024年共有13个省份产量超千万吨。

同时,备受瞩目的猪料十强之争结果揭晓,广西年产猪料1548.2万吨,超越广东跃居全国第一,安徽也以年产533.4万吨的成绩进入全国猪料产量十强省。十大省份合计猪料产量9543.7万吨,占全国猪料产量的66.3%。

千万吨规模饲企7家,百万吨34家

千万吨规模饲企7家,百万吨34家

海大登顶“饲料产销之巅”

在2024年的饲料行业格局中,企业规模与市场竞争呈现出复杂而微妙的变化态势。从生产厂规模来看,全国10万吨以上规模饲料生产厂数量出现下滑,共计1032家,相较于上年减少了18家。然而,这些大厂的合计饲料产量仍高达19468.3万吨,虽然产量比上年下降了0.9%,但在全国饲料总产量中的占比却达到了61.8%,比上年提高了0.7个百分点。

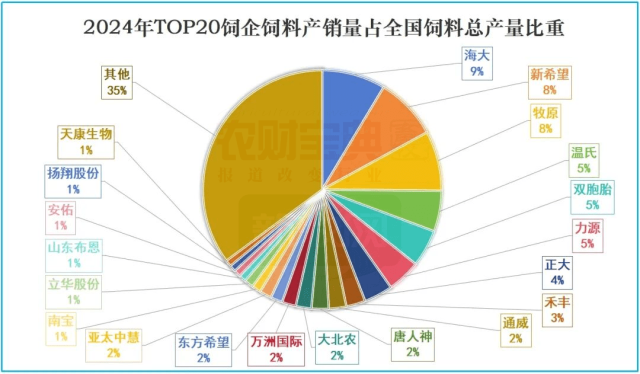

再看企业集团层面,2024年共有7家饲企产量超过千万吨,分别为海大、新希望六和、牧原、温氏、双胞胎、力源、正大,合计产能约13700万吨,约占全国总产量的43.5%。

年产百万吨以上规模饲料企业集团数量有微幅增长,达到34家,比上年增加1家。不过,其合计饲料产量占全国饲料总产量的比例为55.0%,相较于上年减少了1.2%。

根据农财宝典新牧网的最新调研数据,2024年国内TOP20饲企的饲料产量总和预计超2亿吨,约占全国饲料总产量的65%,市场占有率较2023年提升了约4%。

第一梯队为饲料年产量超1000万吨的企业,共7家,包括新希望六和、海大、牧原、温氏、双胞胎、力源和正大。

第二梯队为饲料年产量达500-1000万吨的企业,共7家,包括禾丰、通威、唐人神、大北农、万洲国际、东方希望和亚太中慧。

第三梯队为饲料年产量达270-400万吨的企业,共6家,包括南宝、立华、布恩、安佑、扬翔和天康。

其中,海大在2024年表现尤为突出,预计饲料产销量达到2650万吨,同比增长约9%,成功登顶“饲料产销之巅”宝座。而双胞胎和力源全年饲料销量预计分别达1550万吨和1400万吨,同比增速均为13%,展现出强劲的发展势头。

在这场没有硝烟的产业变革中,中国饲料行业正从“规模竞赛”转向“效率革命”。那些能在成本控制、技术创新、全球化布局中建立独特竞争优势的企业,将在行业洗牌中赢得下一个十年的入场券。

三大机遇开启价值驱动

三大机遇开启价值驱动

宠物市场崛起

在当今饲料工业波澜壮阔的发展进程中,我们正置身于一场前所未有的深刻转型之中,并由此催生出三大发展机遇:

1、添加剂市场迎来机遇。在农业农村部《饲用豆粕减量替代三年行动》的大背景下,饲企积极响应,全年豆粕用量比上年减少206万吨、下降4.7%。而与之相对的,是2024 年全国饲料添加剂总产量逆势上扬,增长至 1611.4 万吨,产值增幅更是达到 7.5%。在众多添加剂品类中,氨基酸产量增长 21.7%,抗氧化剂产量增长 7.2%,这些高附加值产品的突出表现,有力地支撑了行业的盈利能力。中国饲料工业正从“规模驱动”向“价值驱动”跨越。

2、替代性赛道逆势突围。2024年,宠物饲料产量达到159.9万吨,其增速在全品类中一骑绝尘。随着人们生活水平的提高,精细化养宠逐渐成为一种趋势,这极大地激发了消费者对宠物食品品牌的强烈需求。高端化、定制化的宠物饲料产品需求日益旺盛,正逐渐成为企业实现差异化竞争的关键突破口。

3、节粮型饲料潜力巨大。随着全球粮食资源的日益紧张以及环保意识的不断增强,节粮型饲料产品的研发与应用成为行业发展的重要方向。2024年,饲料企业在节粮方面已取得一定成效,如豆粕、小麦、稻谷等传统饲料粮用量下降,谷物和豆粕等饲料粮在饲料中的合计占比下降。

未来,企业可进一步加大对节粮型饲料产品的研发投入,利用新型原料和先进技术,开发出营养均衡、转化率高且节约粮食资源的饲料产品。

撰文:李宗林

来源:南方农村报

(责任编辑:百科)